Planificarea atentă este esențială pentru a vă asigura că vă îndepliniți obiectivele financiare. Indiferent dacă economisiți pentru o achiziție viitoare sau gestionați un împrumut, poate fi dificil să calculați timpul necesar pentru a vă atinge obiectivul.

Aici intervine funcția NPER din Excel. Funcția ia în considerare diferite variabile, cum ar fi ratele dobânzilor și sumele de plată, pentru a vă oferi previziunile financiare de care aveți nevoie. Să analizăm elementele fundamentale și complexitățile funcției NPER și să vă dăm putere să luați decizii financiare informate.

Cuprins

Ce este funcția NPER în Excel?

NPER este una dintre funcțiile financiare ale Excel, concepută pentru a vă ajuta să faceți calcule financiare precise. NPER reprezintă numărul de perioade, referindu-se la perioadele de plată necesare pentru atingerea unui obiectiv financiar. Funcția presupune plăți consistente la o rată constantă a dobânzii.

Funcția NPER preia mai mulți parametri, iar sintaxa este următoarea:

=NPER(RATE, PMT, PV, [FV], [type])

- RATE: Rata dobânzii pentru fiecare perioadă în procente.

- PMT: Plata constantă efectuată în fiecare perioadă.

- PV (Valoarea actuală): investiția inițială sau curentă sau valoarea împrumutului.

- FV (valoare viitoare): valoarea viitoare sau țintă dorită a investiției sau a împrumutului. Acesta este un parametru opțional.

- Tip: indică dacă plățile sunt datorate la începutul (1) sau la sfârșitul fiecărei perioade (0). Acesta este un parametru opțional.

Lăsând necompletate parametrii FV și tip, le setează la zero implicit. Deoarece majoritatea băncilor calculează dobânda la sfârșitul fiecărei perioade de plată, parametrul tip este de obicei lăsat necompletat. Valoarea pe care o puneți în FV depinde de context, pe care îl vom acoperi pe scurt.

În afară de tip, fiecare dintre parametrii din funcția NPER are propria funcție care vă poate ajuta să rezolvați problemele financiare din viața reală în Excel.

Înțelegerea funcției NPER în Excel

În esență, funcția NPER vă ajută să determinați de câte plăți aveți nevoie pentru a atinge un anumit obiectiv financiar. Acest lucru ar putea implica orice scenariu, de la economisirea pentru o vacanță, plata unui credit ipotecar sau planificarea pensionării.

Pentru a utiliza corect această funcție, trebuie să înțelegeți două concepte esențiale: fluxul valutar și intervalele de plată.

Fluxul valutar

Există trei parametri monetari în funcția NPER: plata pe care o faceți în fiecare perioadă, valoarea prezentă și valoarea viitoare. Nota importantă aici este că aceste valori nu sunt toate pozitive.

Într-un cont de economii, plățile pe care le faceți în fiecare perioadă (PMT) și suma forfetară inițială pe care o plătiți (PV) sunt cheltuieli. În schimb, valoarea viitoare a contului de economii (VF) este venitul. Pierzi PMT și PV din buzunare, astfel încât să câștigi FV în contul de economii. Prin urmare, ar trebui să introduceți PMT și PV ca valori negative.

Opusul este valabil pentru împrumuturi. Pentru un împrumut, PMT este pozitiv, PV este negativ și FV este zero. Imaginați-vă un cont bancar cu valoarea împrumutului ca valoare actuală. Aici, datorați băncii și trebuie să plătiți sumele împrumutului cu dobândă. Efectuați plăți lunare în contul băncii și încetați să plătiți odată ce suma pe care o datorați ajunge la zero.

Plata pe care o faceți în fiecare lună (PMT) este suma cu care contribuiți la PV negativ pentru a ajunge la zero. Prin urmare, valorile PMT ar trebui să fie pozitive. Dacă nu rambursați împrumutul primit de la bancă (PV), acesta va continua să crească, rezultând un număr negativ mai mare.

Intervalele de plată

Un alt factor esențial de luat în considerare atunci când utilizați NPER este intervalul de plată. Atât în împrumuturi, cât și în conturile de economii, una dintre părți primește mai mult decât a dat pe cheltuiala celeilalte părți. Există două intervale de plată de luat în considerare aici: perioada de dobândă și perioada de plată.

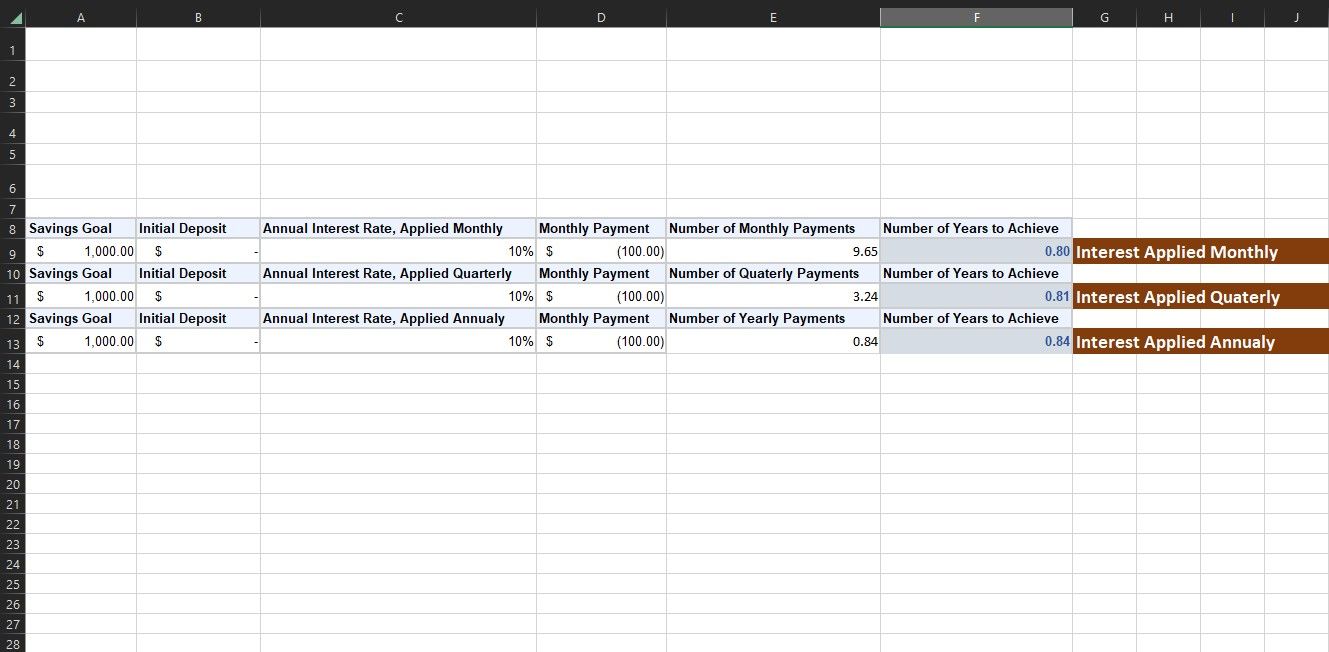

Perioada de dobândă se referă la intervalul la care banca aplică dobândă la credit sau plătește dobândă pentru economiile dumneavoastră. Acest lucru este de obicei în fiecare lună, dar poate fi și în fiecare an. Dacă o bancă spune că îți va oferi o dobândă de 12% la economiile tale și adaugă această dobândă o dată pe an, la sfârșitul anului, primești 12% în plus din depozitul tău inițial.

Dar, dacă spun că este o dobândă anuală de 12% și adaugă un pic în fiecare lună, nu doar împart 12% la 12 luni și îți oferă 1% în fiecare lună. Când banca adaugă puțină dobândă în fiecare lună, dobânda începe și să câștige propria dobândă (aceasta se numește dobândă compusă). Deci, până la sfârșitul anului, câștigi puțin mai mult de 12%, mai exact 12,68%.

Deși diferența pare neglijabilă, poate face o diferență substanțială cu sume mai mari de capital pe perioade mai lungi de timp.

Perioada de plată se referă la frecvența la care fie plătiți banii împrumutați, fie depuneți bani suplimentari în economiile dvs. Ieșirea funcției NPER este relativă la perioada de plată în PMT. Dacă valoarea pe care o puneți în PMT este plătită lunar, atunci rezultatul NPER este în luni. Dacă valoarea pe care o puneți este anuală, rezultatul este în ani.

Perioada de plată merge mână în mână cu ceea ce am discutat pentru perioada de dobândă. Frecvența pe care o alegeți pentru perioada de plată ar trebui să se potrivească cu frecvența ratei dobânzii cu care aveți de-a face. Deci, dacă dobânda este aplicată lunar, trebuie să introduceți valoarea plății lunare ca PMT. Rezultatul NPER nu va fi corect altfel.

Exemple reale de utilizare a funcției NPER în Excel

Funcția NPER se dovedește valoroasă în diferite scenarii din viața reală. Cu o înțelegere corectă a intervalelor de plată și a fluxului valutar, puteți utiliza NPER pentru a calcula orice obiectiv financiar. Să aruncăm o privire la două exemple comune.

1. Utilizați NPER pentru a calcula economiile

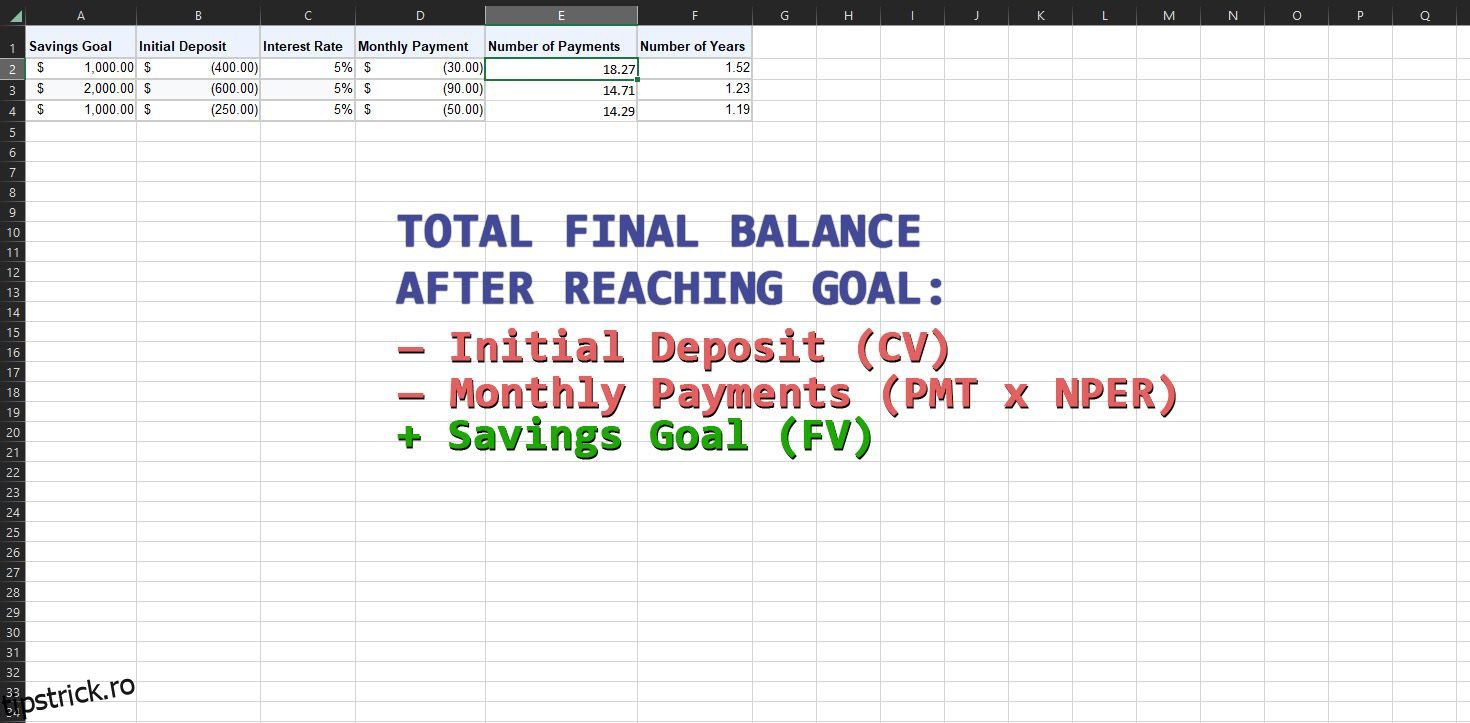

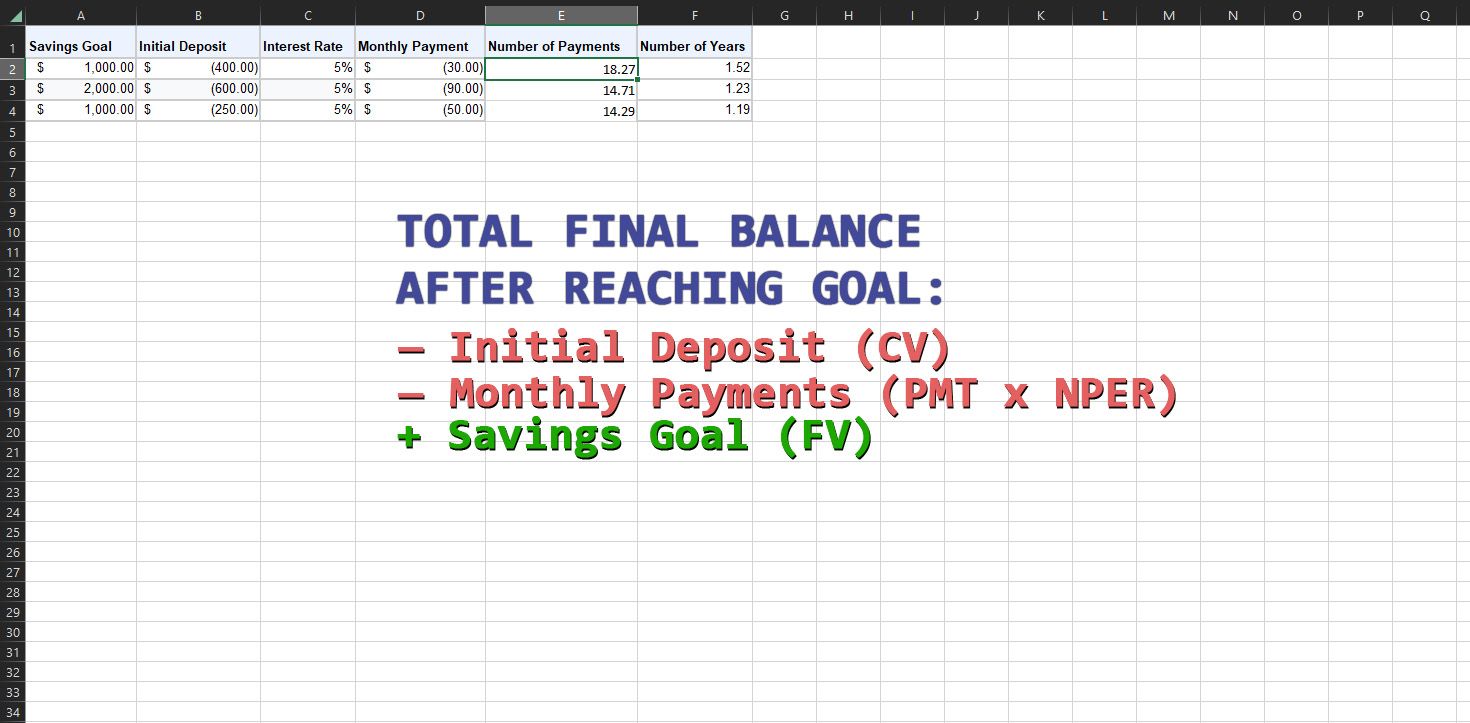

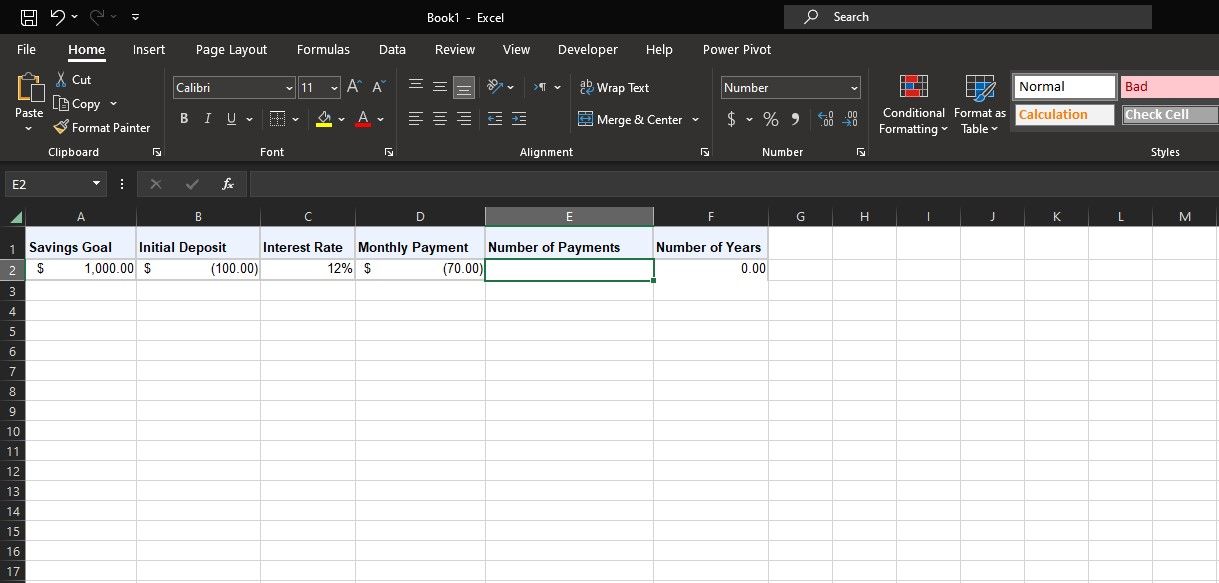

Să presupunem că doriți să creați un cont de economii pentru o vacanță. Estimați că vacanța va costa 1.000 USD, iar banca dvs. oferă o dobândă anuală de 12% plătită lunar. Până acum, ai FV (1.000 USD) și rata (12%). Să presupunem că doriți să puneți o sumă forfetară de 100 USD (-PV) în cont și apoi să plătiți 70 USD lunar (-PMT).

Puteți utiliza funcția NPER pentru a calcula rapid cât timp vă va dura pentru a vă atinge obiectivul de economii. Introduceți valorile într-o foaie de calcul precum cea de mai sus și nu uitați să utilizați valori negative pentru PV și PMT. Apoi, tastați formula de mai jos pentru a obține numărul de plăți:

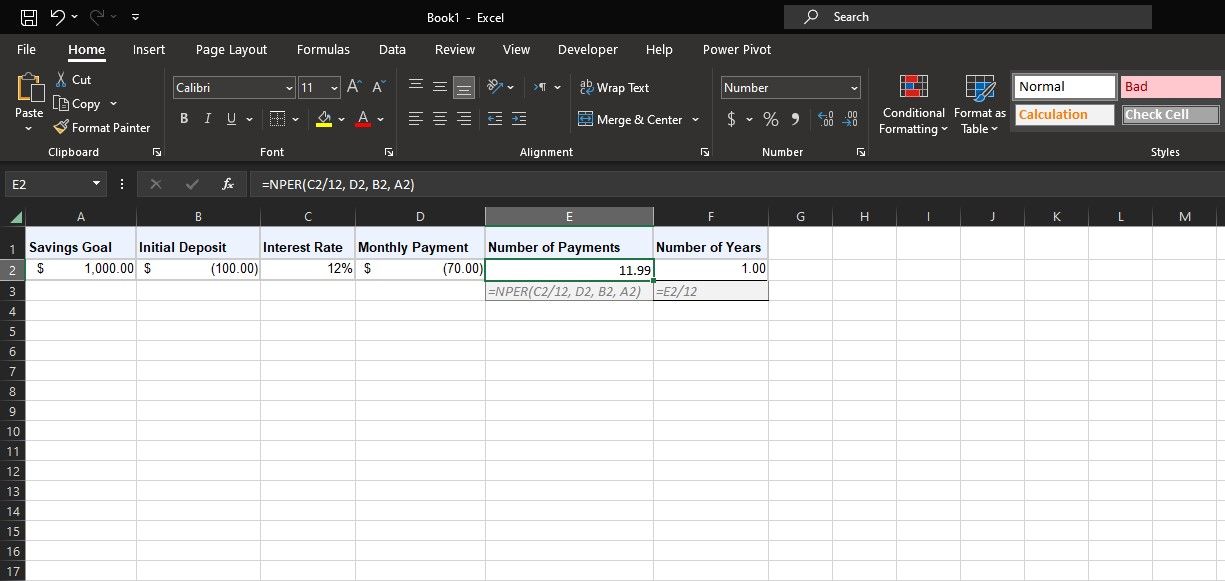

=NPER(C2/12, D2, B2, A2)

În această formulă, C2 se referă la rata anuală a dobânzii. Deoarece rata se aplică lunar, iar PMT este de asemenea lunar, formula împarte rata dobânzii la 12 pentru a obține rata lunară. D2 se referă la suma de plată lunară (PMT). B2 este depozitul inițial de 100 USD (PV), iar A2 este obiectivul de economii (FV).

Alternativ, dacă aveți o țintă specifică pentru NPER, puteți utiliza Goal Seek în Excel pentru a rezolva variabile necunoscute, cum ar fi suma forfetară inițială (PV) și plățile lunare (PMT).

2. Utilizați NPER pentru a calcula împrumuturile

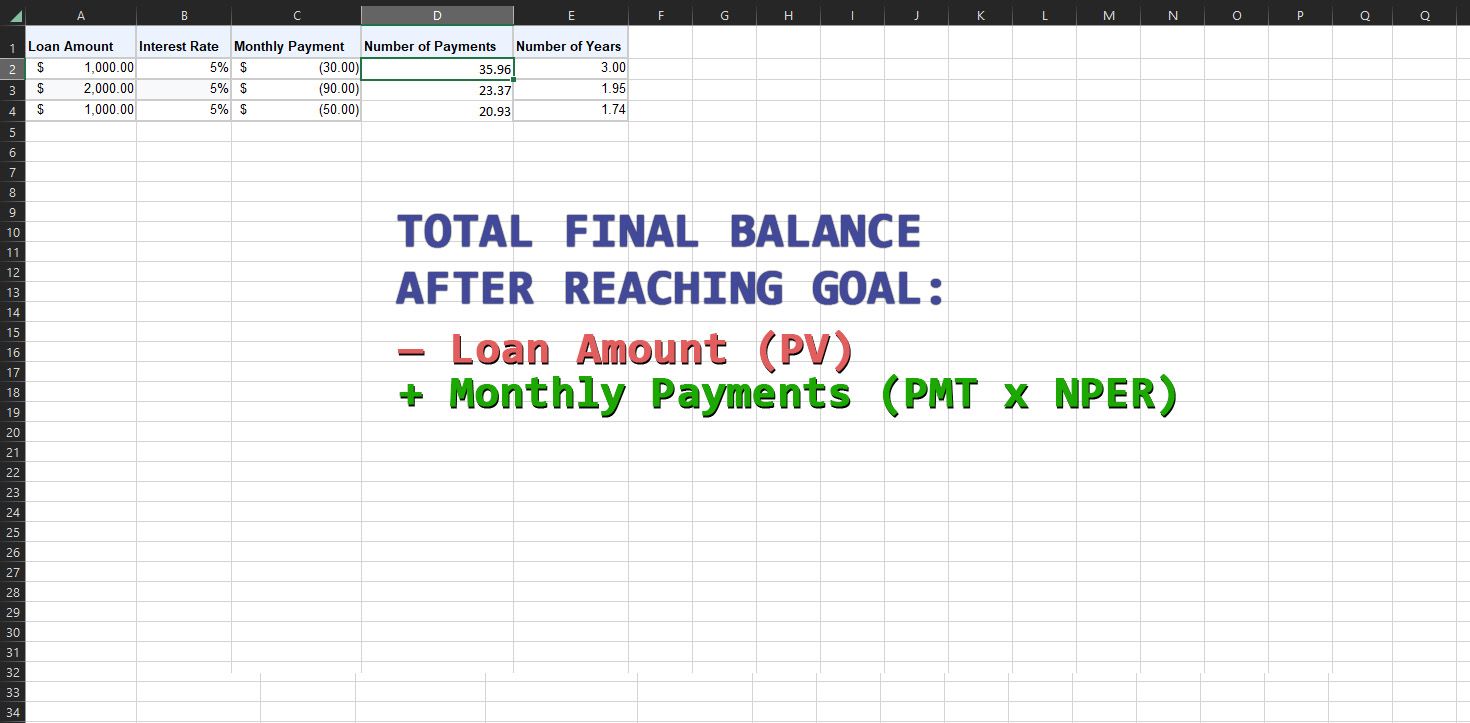

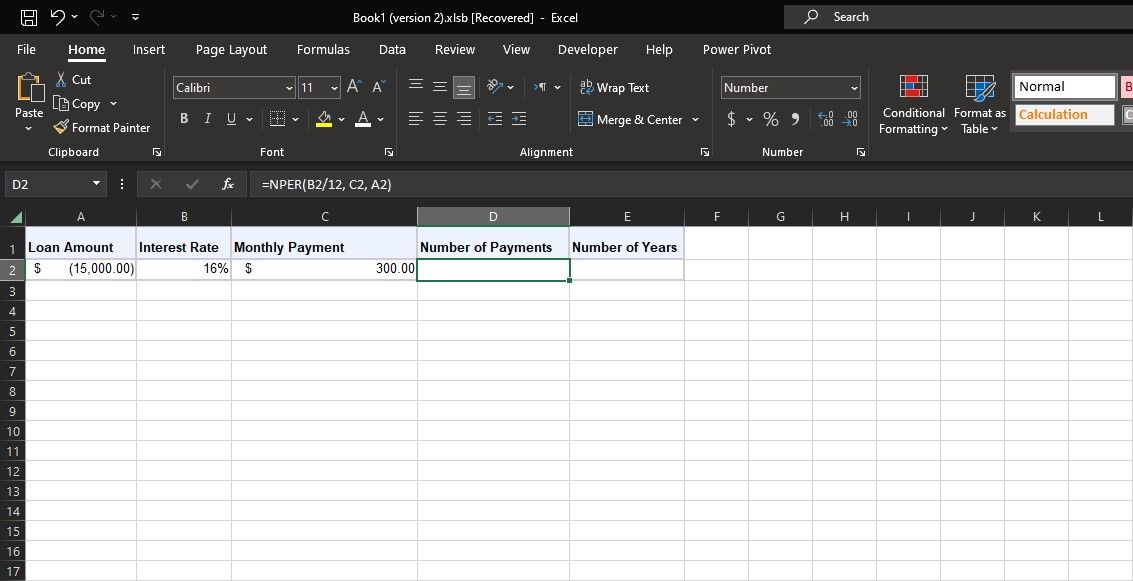

Funcția NPER din Excel este la fel de aplicabilă atunci când se ocupă de împrumuturi. Luați în considerare un scenariu în care obțineți un împrumut auto de 15.000 USD cu o dobândă anuală de 16% aplicată lunar. Doriți să vă păstrați plățile lunare la 300 USD. Folosind funcția NPER, puteți determina câte luni vă va dura să rambursați împrumutul.

Aveți valorile PV (-15.000 USD), rata (16%) și PMT (300 USD). Utilizați formula NPER de mai jos pentru a calcula numărul de plăți din acest exemplu:

=NPER(B2/12, C2, A2)

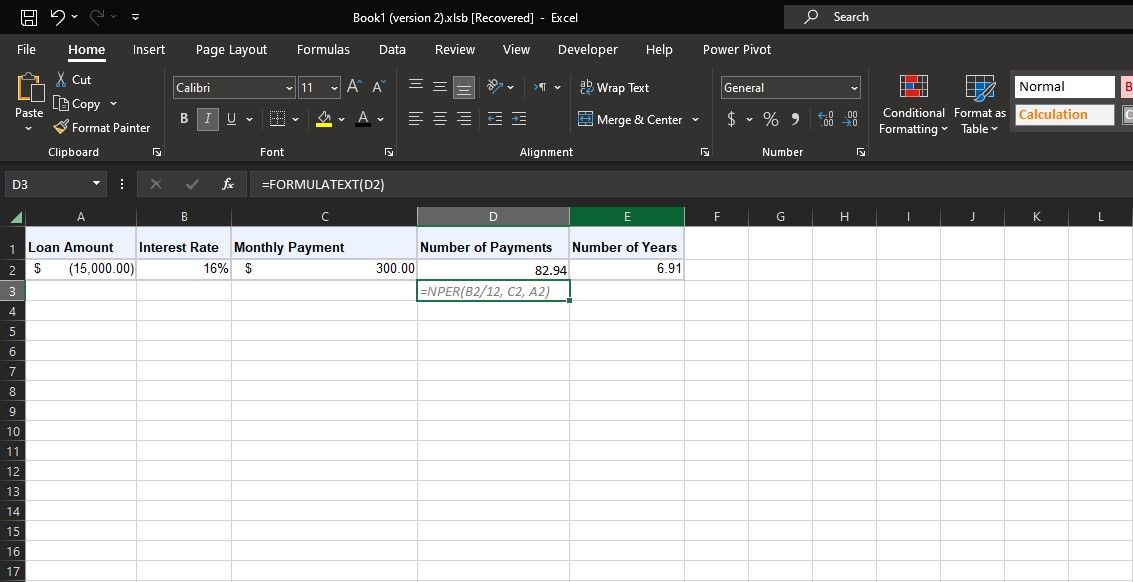

În această formulă, B2 se referă la rata anuală a dobânzii. Deoarece PMT este în luni și dobânzile sunt aplicate lunar, formula împarte aceasta la 12 pentru a obține dobânda lunară. C2 se referă la plățile lunare (PMT). A2 este PV, care este suma negativă a împrumutului. FV este lăsat necompletat, deci formula presupune corect că este zero.

NPER produce 82,94, ceea ce înseamnă că veți avea nevoie de aproximativ 83 de luni pentru a plăti împrumutul. Celula adiacentă împarte acest lucru la 12 și afirmă că va dura șapte ani pentru a plăti acest împrumut.

Planificați-vă obiectivele financiare cu NPER în Excel

Funcția NPER din Excel este un aliat valoros pentru previziunile tale financiare. Permițându-vă să calculați numărul de perioade de plată necesare pentru a vă atinge obiectivele de economii sau de împrumut, NPER vă dă putere să preia controlul asupra viitorului dumneavoastră financiar.

Amintiți-vă, în timp ce funcția NPER simplifică calculele complexe, combinând-o cu o judecată solidă și adaptarea acesteia la natura dinamică a finanțelor din lumea reală este încă crucială.